【事项名称】

税务师事务所行政登记

【申请条件】

在商事登记名称中含有“税务师事务所”字样的行政相对人,应当向省税务机关申请办理行政登记。

【设定依据】

1.《国家税务总局关于发布<涉税专业服务监管办法(试行)>的公告》(国家税务总局公告2017年第13号)第七条

2.《国家税务总局关于发布<税务师事务所行政登记规程(试行)>的公告》(国家税务总局公告2017年第31号)第二条至第七条

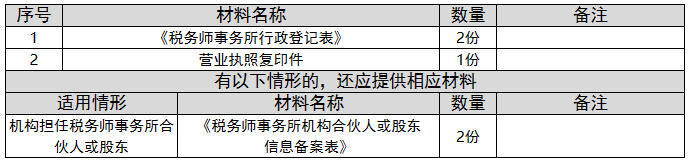

【办理材料】

【办理地点】

可通过国家税务总局湖北省税务局、国家税务总局湖北省电子税务局(https://etax.hubei.chinatax.gov.cn/)办理。

【办理机构】

国家税务总局湖北省税务局纳税服务处

【收费标准】

不收费

【办理时间】

省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记

【联系电话】

省税务机关对外公开的联系电话,可从国家税务总局湖北省税务局网站首页查询。

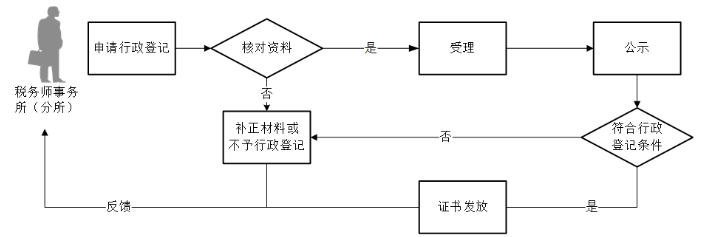

【办理流程】

【注意事项】

1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在办税服务厅领取。

3.行政相对人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.新设税务师事务所在办理行政登记前,应到主管税务机关完善税务登记信息,并与市场监管部门登记信息保持一致,以便在省税务机关进行行政登记时能够顺利录入金税三期系统。

5.行政相对人未经行政登记不得使用“税务师事务所”名称,不能享有税务师事务所的合法权益。

6.税务师事务所采取合伙制或者有限责任制组织形式的,除国家税务总局另有规定外,应当具备下列条件:

(1)合伙人或者股东由税务师、注册会计师、律师担任,其中税务师占比应高于百分之五十;

(2)有限责任制税务师事务所的法定代表人由股东担任;

(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;

(4)税务师事务所字号不得与已经行政登记的税务师事务所字号重复。

7.机构担任税务师事务所的合伙人或者股东的情形:

(1)符合以下条件的税务师事务所,可以担任税务师事务所的合伙人或者股东:

①执行事务合伙人或者法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

(2)符合以下条件的从事涉税专业服务的科技、咨询公司,可以担任税务师事务所的合伙人或者股东:

①由税务师或者税务师事务所的合伙人(股东)发起设立,法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

8.税务师事务所分所的负责人应当由总所的合伙人或者股东担任。税务师事务所分所的行政登记参照本节办理。

9.从事涉税专业服务的会计师事务所和律师事务所,依法取得会计师事务所执业证书或律师事务所执业许可证,视同行政登记。

10.税务师事务所行政登记表中“职业资格”仅指:税务师、注册会计师、律师,若有多个资格,择一填写。股东(合伙人)信息栏次与其他职业资格人员信息栏次分开填写,不得重复。

11.税务师事务所应完整、准确填写行政登记表各栏次,不得涂改,签名和盖章部分需完整。(全体职业资格人员签名对象为:股东或合伙人+其他职业资格人员)