【事项名称】

入库减免退抵税

【申请条件】

纳税人符合政策规定可以享受减免的税款,如已经缴纳入库,可以申请退(抵)已缴纳的税款。

以下情形也属于入库减免退抵税:

1.增值税小规模纳税人月销售额不超过15万元(按季纳税45万元)的,当期因代开增值税专用发票已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还;

2.增值税即征即退,按税法规定缴纳的税款,由税务机关征收入库后,再由税务机关按规定的程序给予部分或全部退还已纳税款;

3.非居民纳税人可享受但未享受协定待遇,可以申请退还多缴税款的情况;

4.其他减免税政策发布时间滞后于执行时间已入库税款的退税,也属于减免退税;

5.“营改增”试点纳税人提供应税服务在本地区试点实施之日前已缴纳营业税,本地区试点实施之日后(含)因享受减免税政策,而退还试点前发生业务的营业税,向主管税务机关申请退还已缴纳的营业税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

2.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

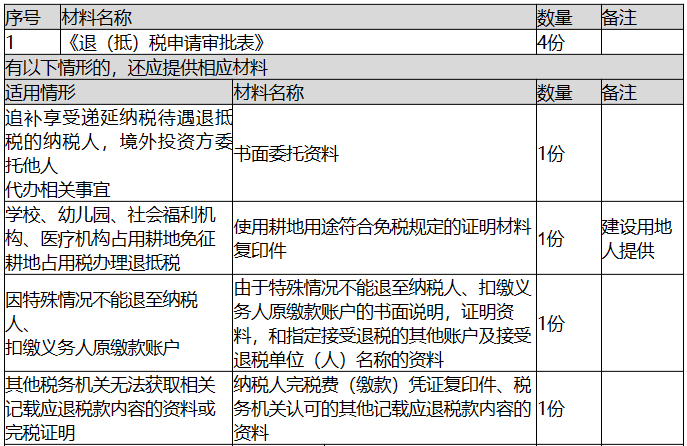

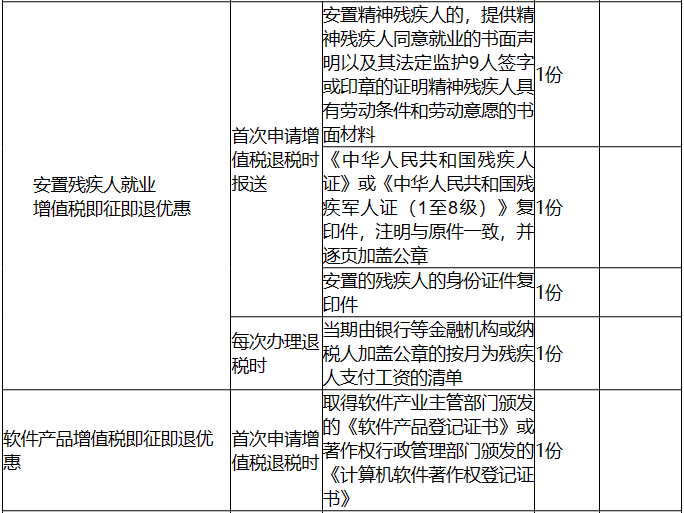

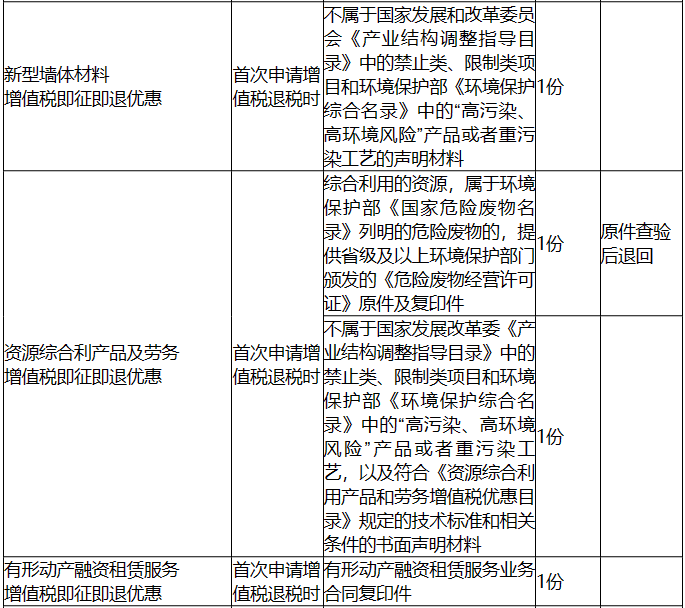

【办理材料】

【办理地点】

可通过办税服务厅(场所)、国家税务总局湖北省电子税务局(https://etax.hubei.chinatax.gov.cn/)办理,办税服务厅(场所)的具体地点可从国家税务总局湖北省税务局网站(http://www.hubei.chinatax.gov.cn/)“办税地图”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

税务机关发现的,10日内办结;

纳税人自行发现的,30日内办结;其中增值税即征即退退抵税,15个工作日内办结。

【联系电话】

主管税务机关对外公开的联系电话,可从国家税务总局湖北省税务局网站“办税地图”栏目查询。

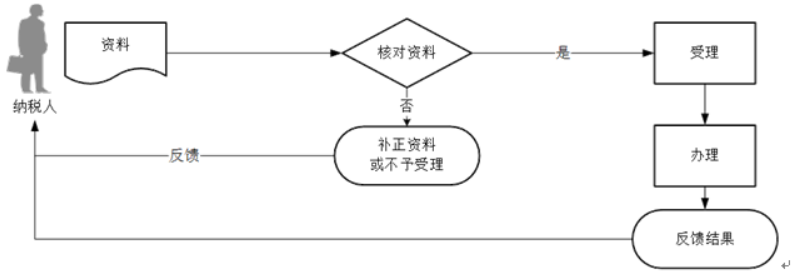

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在国家税务总局湖北省税务局网站“资料下载”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人申请退抵税(费)额不能大于纳税人已入库税额。

6.增值税一般纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的,在申报时需将此部分填写在《增值税纳税人申报(一般纳税人适用)表》及附表一的“增值税即征即项目列”征(退)税数据中。

7.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以申请办理应退余额的退库。

8.纳税人适用增值税即征即退政策的,应当在首次申请增值税退税时,按规定向主管税务机关提供退税申请材料和相关政策规定的证明材料;纳税人后续申请增值税退税时,相关证明材料未发生变化的,无需重复提供,仅需提供退税申请材料并在退税申请中说明有关情况;纳税人享受增值税即征即退条件发生变化的,应当在发生变化后首次纳税申报时向主管税务机关书面报告。