1.适用范围

企业应按所得税法实施条例第一百一十四条的规定,按纳税年度准备并按税务机关要求提供其关联交易的同期资料。特别纳税调整相关资料报送范围为企业关联交易的同期资料。同期资料包括主体文档、本地文档和特殊事项文档。特殊事项文档包括成本分摊协议特殊事项文档和资本弱化特殊事项文档。

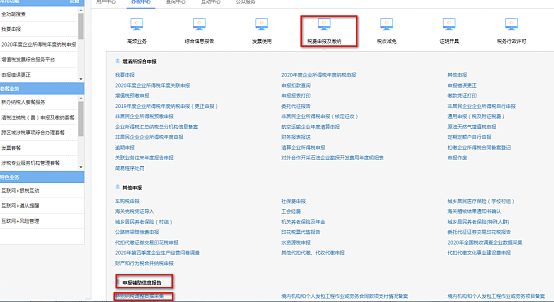

2.访问路径

【湖北省电子税务局】--【办税中心】--【税费申报及缴纳】--【申报辅助信息报告】-【特别纳税调整数据采集】

3.操作流程:

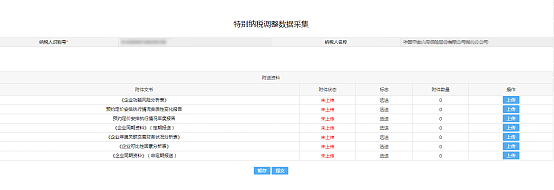

登录电子税务局,进入业务模块,按要求上传附列资料,保存提交即可。

4注意事项:

企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕,本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。